COLUMN

コラム

家づくりに役立つ豆知識やポイントなどを詳しく説明いたします。

COLUMN

コラム

家づくりに役立つ豆知識やポイントなどを詳しく説明いたします。

住まいにかかわるお金の話 その3(住宅ローン金利について)

本コラムでは住まいにかかわるお金の話として、「お金の流れ」「資金計画」についてご案内してきました。本日は住宅購入を考えるときに忘れてはいけないポイント、「金利」についてご説明いたします。

固定金利と変動金利の違いについて

固定金利(Fixed Interest Rate)

固定金利とは、「固定」が示す通り住宅ローンを結んだ際に設定された金利が、ローンの全期間中変わらないというものです。金利が一定であるため、月々の支払額もずっと同じ。市場金利の変動や金利上昇の影響を受けずに、安定感があります。

住宅ローンは長期間の利用となるため金利が上昇するリスクから保護されるメリットがあります。しかし、金利が変動金利よりも高く設定されることがある点に留意する必要があります。

変動金利(Variable or Adjustable Interest Rate)

変動金利は、一定の期間ごとに市場金利に連動して住宅ローン金利が変動するというものです。

金利が市場の変動に従うため、金利上昇や下降の影響を受けます。金利が低下すれば月々の支払いも減少しますが、金利が上昇すれば支払いも増加します。(契約内容により、変動金利の最低金利と最高金利が設定され、金利の変動が一定の制約内で行われることがあります。)

住宅ローンの金利が変わるとどうなる?

上記グラフは過去10年間の金利変動をまとめたものです。細かい動きですが常時金利が変動していることをご確認いただけることかと思います。住宅ローンは35年もの長期で利用する商品のため、万が一金利が上昇した時のシミュレーションも知識として覚えておいてください。

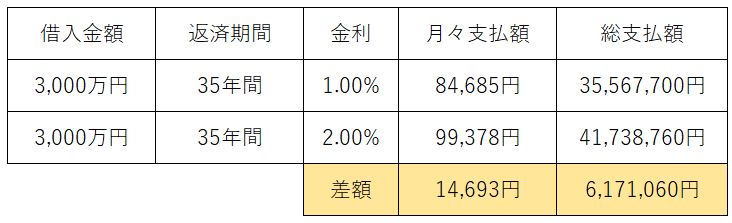

1%変わると600万円以上も変わる

住宅ローンを3,000万円、返済期間35年、金利1.0%、元利均等返済で借りたとします。この時の35年間の総支払額は35,567,700円。

同じ金額の住宅を購入するとして、住宅ローンの金利が2.0%だったとすると35年間の総支払額は41,738,760円。

住宅ローンの金利がわずか1%違うだけでも35年間の支払総額で600万円以上も差が出ることをお判りいただけたと思います。

住宅ローンの金利は変動金利と固定金利のどっちがお得?

住宅ローン金利の数字だけを比べると、変動金利のほうが固定金利よりも低く設定されることが多くお得に感じます。しかし、長期間で利用する住宅ローンの場合、金利の上昇=返済額の上昇は、当初の計画を狂わせてしまうこともあるため、安定感、安心感という点では固定金利のほうが勝っていると言えそうです。

固定金利と変動金利のどちらが皆さまにとって適しているかは、個人の金融状況、リスク許容度、予算、市場の金利動向などに依存します。どちらを選ぶにしても十分に情報収集を行い、ご自分に合った資金計画を作ることが重要です。

みのりホームの無添加住宅南久米モデルハウスでは、お客様個人個人に合わせた資金計画をご提案しております。化学物質を一切使わないきれいな空気環境の中で、マイホームへの想いを具体化してみませんか?

【シリーズ】住まいにかかわるお金の話

1.住まいにかかわるお金の話(お金の流れ)

2.住まいにかかわるお金の話 その2(資金計画の立て方について)

3.住まいにかかわるお金の話 その3(住宅ローン金利について) ※当コラム

家づくりの流れ | みのりホームの施工事例 | もご覧ください。