COLUMN

コラム

家づくりに役立つ豆知識やポイントなどを詳しく説明いたします。

COLUMN

コラム

家づくりに役立つ豆知識やポイントなどを詳しく説明いたします。

マイナス金利が解除された今、正しく理解したい変動金利の仕組み

住宅を検討するときに、ほとんどの方は住宅ローンを利用します。この時に必ず考えなければならないのが金利をどうするか? 具体的には固定金利を選ぶのか、変動金利にするのかです。 一般的に固定金利は変動金利よりも金利が高いため、借入金額が多くなる住宅ローンでは低金利の時代には変動金利を選ぶ方が多いようです。 既に住宅ローンを組んでいる方でも、固定金利が上昇傾向にあるため、もし変動金利が上昇したらどうしよう?固定金利に切り替えるべき?・・・とお悩みの方も多いと思います。 本日はマイナス金利が解除され金利上昇が見込まれる今、変動金利の仕組みを理解して、正しい住宅ローンを学びましょう。

変動金利の2つのルールとは?

変動金利とは毎月金利が変化するというローン商品です。1,000万単位の金額を借入する住宅ローンで毎月金利が変化するとなると多くの方は不安を覚えるはずです。 この不安を解消するために設けられているルールが「5年ルール」「125%ルール」です。

5年ルールの仕組み

これは変動金利で借り入れを行った後に金利が急上昇しても毎月返済額が急には変わらないという緩和措置です。 例えば、返済中に金利が上昇したとします。5年ルールを適用している場合は、毎月の返済額は変わりません。(元本と金利の内訳は変化します。)その後、借り入れ後5年が経過した時点で残っている元本・金利・残りの返済期間を踏まえ、毎月返済額が再計算されます。 このような計算が5年ごとにされることを変動金利の「5年ルール」と呼んでいます。 この5年ルールのおかげで、金利が上昇しても毎月返済額が増えるのは5年おきとなります。変動金利と言っても毎月返済額が変わるわけではないというところがポイントです。

125%ルールとは?

変動金利のもう一つのルール、「125%ルール」についてご説明いたします。これは、金利上昇によって月々の返済額が増えたとしても上昇幅が前回の返済額の125%を超えないというものです。 よって、金利が急上昇した場合でも、次の5年間の返済金額の増加は最大で125%までということになります。 「5年ルール、125%ルールがあるから変動金利で金利が上昇しても大丈夫」という根拠はこのあたりから来ているようです。

金利上昇シミュレーション

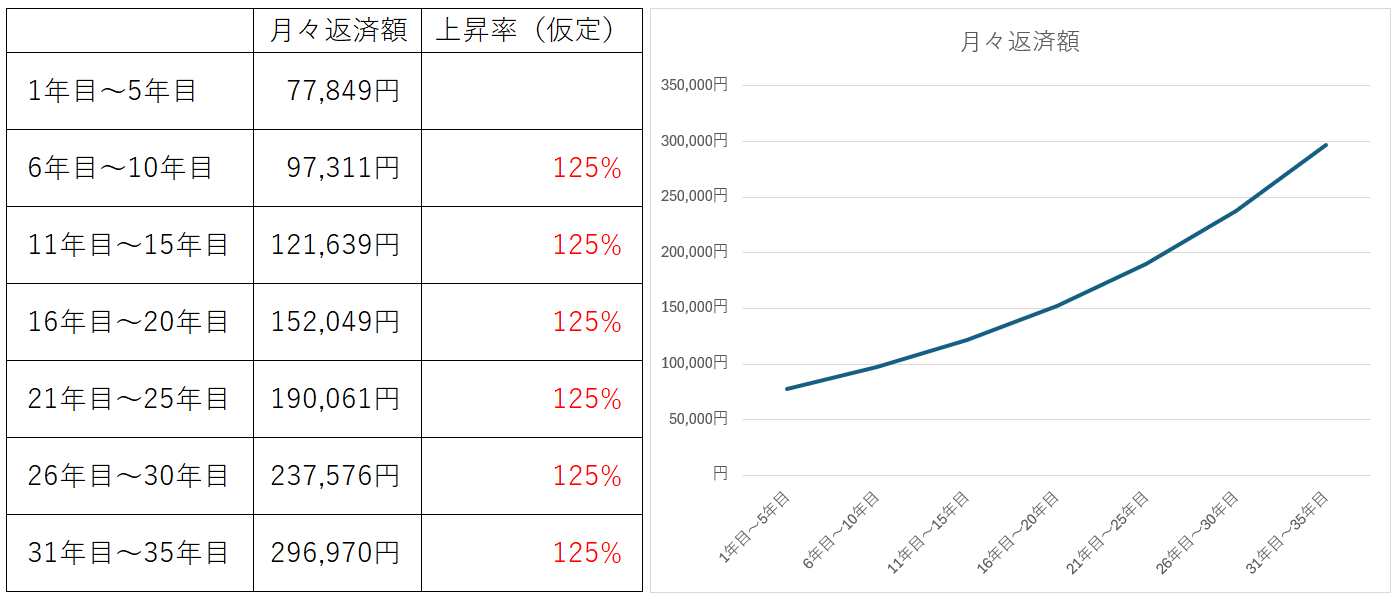

では、本当に変動金利でも安心なのかを実例をあげて検証してみましょう。 ・元本3,000万円 ・0.498%の変動金利(2024年3月の愛媛銀行「ひめぎんWEB住宅ローン」金利より引用) ・35年払い(ボーナス加算なし) 上記の条件で借り入れをした方のケースで考えます。 この方の当初5年間の毎月の返済金額は77,849円、借り入れから5年間は「5年ルール」で毎月77,849円が支払金額となります。 それでは5年間の間に金利が上昇して変動金利も上昇した場合のことを考えていきましょう。 「125%ルール」がありますので、どんなに金利が上昇しても返済金額は77,849円×125%=97,311円が最大値となります。 いかがですか?「最大限」まで金利が上昇したとしても2万円弱(19,462円)の増加で済みます。これくらいの上昇だと許容範囲の方も多いのではないでしょうか?

しかしながら、住宅ローンというのは5年で組む方は少なく、20年を超える長期で利用するもの。 最も多くの方が利用する35年返済では、実に7回もの上昇のタイミングがやってきます。 では、7回の金利見直しのタイミングで全て125%の最大限の上昇となった場合のケースを見てみましょう。

こんなリスキーな返済計画は組みたくないなと思った方、ご安心ください。 上記のシミュレーションは現実には実現不能なのです。

前述した通り、金利が上昇することで返済金額が上昇していくわけですが、そもそも金融機関が貸し出すときの金利は「利息制限法」という法律に則っています。この利息制限法による利息の上限は15%となっており、それ以上の金利は取ることが出来ない仕組みになっています。

よって、35年間の間ずっと金利上昇が続いたとしても途中で利息制限法に引っ掛かって、それ以上の上昇ができないというわけです。

変動金利という商品は125%ルールで守られているものの、そもそも125%ルールが発動されるような急激な金利上昇は起きないと考えるのが現実的だと思われます。

いかがでしたか? 変動金利と言っても、変動するのは5年に一度。しかも上限付き。 金利上昇が見込まれるタイミングであっても変動金利は昨今の金利の安さもあって検討しやすいのではないでしょうか?

それでも長期の借り入れだから固定金利が良い、不安だから固定金利に切り替えたいという方のために、次回のコラムでは、固定金利と変動金利の違いについてお知らせいたします。

みのりホームの無添加住宅南久米モデルハウスでは、経験豊富なスタッフがお客様の理想やライフスタイルを考慮したうえで資金計画をご提案しています。化学物質を一切使わないきれいな空気環境の中で、お客様のマイホームへの想いを具体化してみませんか?