COLUMN

コラム

家づくりに役立つ豆知識やポイントなどを詳しく説明いたします。

COLUMN

コラム

家づくりに役立つ豆知識やポイントなどを詳しく説明いたします。

今だから正しく理解したい「変動金利はなぜ変動する?」

2024/04/01のコラムで住宅ローンの変動金利は5年に一回見直しを行うというお話を書きました。多くの方が利用する35年返済のローン商品の場合、実に7回もの返済金額の見直しが行われます。ただし、35年間で7回も見直しが行われるものの、実際には上限が定められていて、無制限に上がるものではないことはご理解いいただけたと思います。

本日は、この変動金利がどういった根拠で変動するのか、ここ最近の金利の動きはどうなっているのかをご説明いたします。

短期プライムレートとは?

銀行が業績が良い最優良の企業に資金を貸し出す際の最優遇貸出金利(プライムレート)のうち、貸出期間が1年以内の短期貸出の金利を「短期プライムレート(たんきぷらいむれーと)」と呼んでいます。短期プライムレートは聞きなれない方も「短プラ(たんぷら)」という言葉はニュースや新聞などで聞いたことがあると思います。

かつては各銀行が公定歩合に連動した金利をベースにして貸出先の信用力等に応じて金利を決めていました。しかしながら1989年以降は譲渡性預金等の市中金利に連動して金利を決めるように変化し、現在の短期プライムレート(新短期プライムレート)が一般的となっています。

短期プライムレートと住宅ローンはどう関係する?

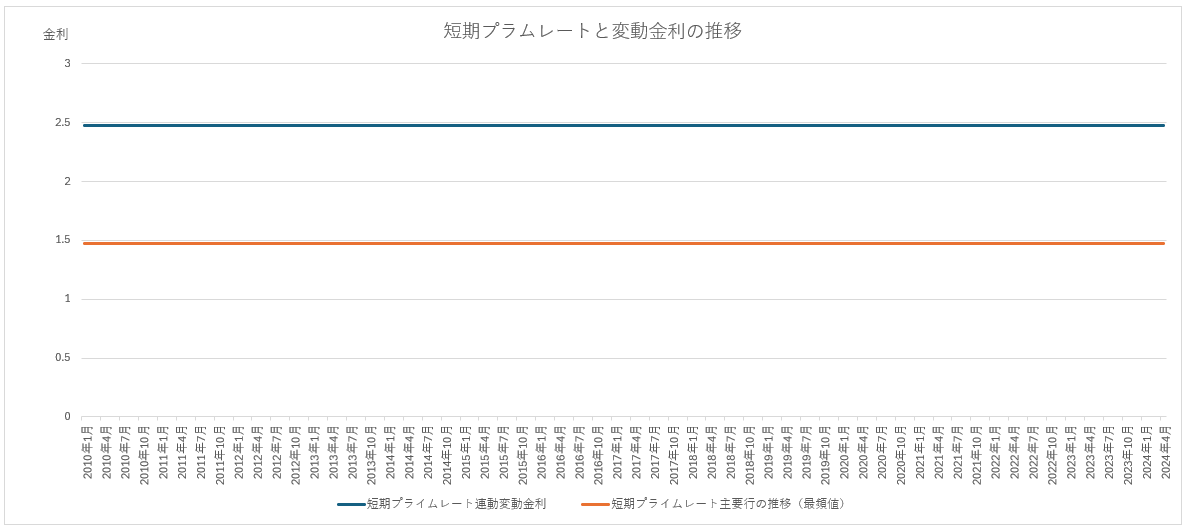

変動金利は、短期プライムレートを基準に見直されています。実際に住宅ローンの商品概要書等には「短期プライムレート連動長期貸出金利を基準に毎月見直しします」とか、「年2回、3月1日・9月1日の短期プライムレート連動長期貸出金利を基準として、各々4月1日・10月1日からの適用金利を決定します。」という説明が書かれています。(但し、返済金額の変動は5年ルール、125%ルールが適用されます)

つまり、住宅ローン商品の変動金利は短期プライムレートに連動していて、その金利は短期プラムレートの+1%であることが多いのです。

引用:三井住友銀行(https://www.smbc.co.jp/kojin/jutaku_loan/shinki/kakokinri.html)

もう少し詳細に説明いたしますと、現在の短期プライムレートは、「無担保コール翌日物」などの市場金利を参考に決められますが、無担保コール翌日物の金利は「政策金利」に影響を受けています。

政策金利とは、日本銀行が行う金融政策の一つで、景気が良くなれば政策金利を引き上げて経済の熱を抑え、逆に不景気になれば金利を引き下げて消費や設備投資にお金が回りやすくなるように決定されます。

金利の動きをまとめると・・・

政策金利が上昇 → 短期プラムレートが上昇 → 変動金利が上昇

ということになります。

先日の日本銀行総裁のマイナス金利解除の一報を受けて、住宅ローン金利が上昇か?というニュースが流れたのも、このからくりの影響と考えます。

実際には、「マイナス金利政策の解除を決め、無担保コールレート翌日物の誘導目標を0~+0.1%に設定した。」という内容だったので、すぐに変動金利が上昇することは考えにくく、実際にも大手銀行は短期プラムレートを据え置く発表をしています。

いかがでしたか?

「変動」金利といえども、きちんとルールに乗っ取って変動しています。今日景気が良くなったからと言って、明日から上がるものではないということをご理解いただけたと思います。

しかしながら日経平均株価の動きなどを見ても、景気が回復してきているのは明らか。(お給料が増えたかどうかは別として)

35年もの長期で契約する住宅ローン。一度ご自分にあった住宅ローン商品を探してみてはいかがでしょうか?

みのりホームの南久米モデルハウスでは、多くのお客様の住宅ローンを経験してきたスタッフが、お客様個々の立場に寄り添ってアドバイスをさせていただきます。化学物質を一切使わないきれいな空気環境の中で、お客様のマイホームへの想いを具体化してみませんか?