昨今、住宅ローン金利の上昇傾向が注目されています。

2025年現在、一部の金融機関では固定金利がわずかずつ上昇し始め、住宅購入を検討していた方の中には「今が買い時なのか」「様子を見たほうが良いのか」と迷われている方も多いことでしょう。

本日は金利の動向を踏まえたうえで、住宅購入のタイミングをどう考えるべきか、生活設計の視点も含めて解説します。

参照元:ダイヤモンド不動産研究所

金利上昇の背景と住宅ローンへの影響

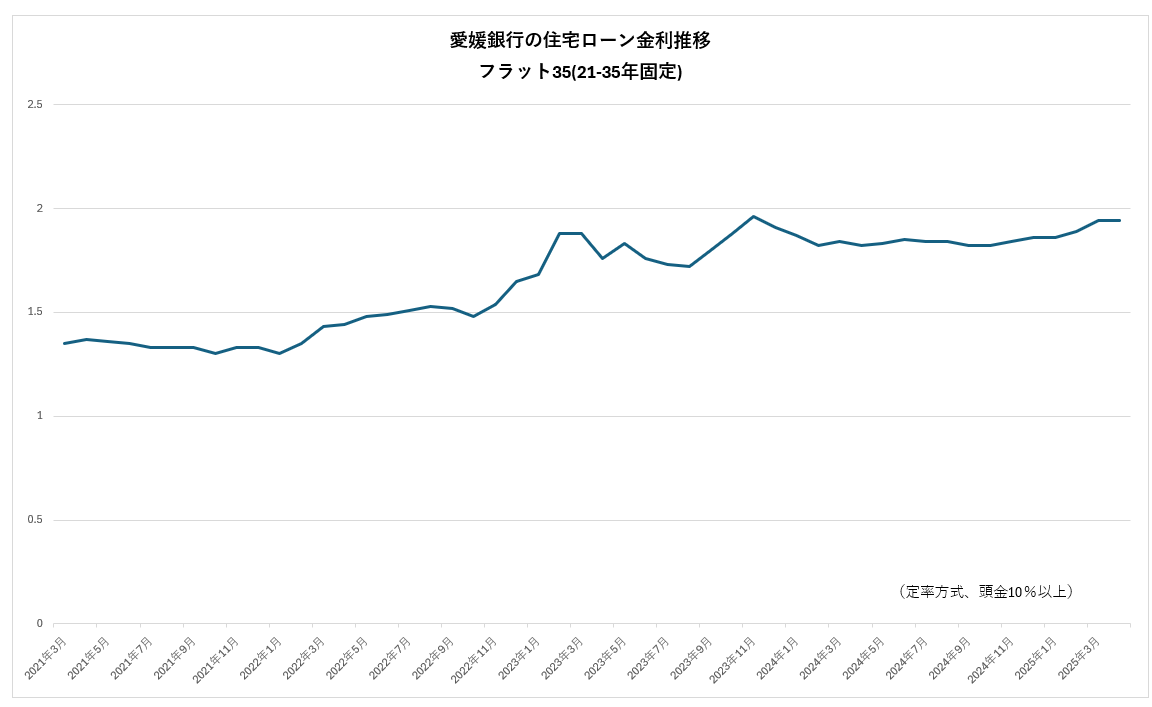

日銀の金融政策や物価上昇の影響により、2024年後半から徐々に金利の上昇が見られています。

特に長期固定金利(例:フラット35)においては、過去数年と比較してもわずかに上昇傾向です。

金利が0.5%上昇した場合、たとえば3,500万円を35年ローンで借りると、総返済額が200万円以上増加するケースもあります。これは長期的に見れば無視できない差です。

住宅購入の「タイミング」は金利だけでは決まらない

一方で、住宅購入は「金融判断」だけでなく、「人生設計」の観点も極めて重要です。

以下のようなライフステージの変化が、住宅購入を検討する大きなきっかけとなった方もいらっしゃいます。

– お子様の進学・入園に伴う住環境の見直し

– 共働き・在宅勤務の定着による住空間の変化

– ご実家との距離や介護に関する意識の変化

こうした要素は「金利が低いから今すぐ買う」「高いから見送る」といった単純な基準では測れません。

将来の支出も視野に入れた判断が必要です

たとえ金利がやや上昇していても、現在の家賃・教育費・老後資金とのバランスを総合的に考えれば、住宅購入が資産形成の第一歩になることもあります。

また、以下のような視点での情報整理もおすすめです。

– 住宅購入後のライフプランを具体的にシミュレーションできるか

– 頭金や諸費用の準備ができているか

– 将来的な収入見通しや転職予定など、不確定要素があるか

「待つ」という選択の落とし穴

「金利が落ち着くまで待とう」と考える方もいますが、その間に土地価格や建築費が上昇する可能性も忘れてはいけません。

さらに、物件との“ご縁”も住宅購入には大きな意味を持ちます。

立地・間取り・価格条件など、理想に近い物件が見つかったとき、それを逃すと同等の条件に再び出会えるとは限らないのです。

購入の判断軸は「金利」+「暮らしの安定性」

住宅購入の適切なタイミングは、金融状況だけではなく、ライフプランの安定性やご家族の将来設計によって異なります。

「今の家計とライフスタイルに無理がないか」「この先10年、20年を見据えて暮らせるか」を基準に、じっくりと検討されることをおすすめします。

迷ったら、プロに相談するのがいちばんの近道

住宅ローンは人生の中でも大きな契約です。

金利の仕組みや商品の違いを理解し、自分に合ったローンを選ぶことがとても重要ですが、ネットや口コミだけで判断するのは難しい部分もあります。

そんな時こそ、家づくりや住宅ローンに詳しいプロに相談することが、最も安心で確実な方法です。

金利動向やローンの仕組みを丁寧に説明してくれるだけでなく、家計に合った無理のない返済プランや、将来を見据えたアドバイスを受けることができます。

住宅ローン金利は、家づくりのコストや家計に大きな影響を与える要素です。

金利の仕組みを知ることで、「今、どんな住宅ローンが自分に合っているのか?」が少しずつ見えてきます。