COLUMN

コラム

家づくりに役立つ豆知識やポイントなどを詳しく説明いたします。

COLUMN

コラム

家づくりに役立つ豆知識やポイントなどを詳しく説明いたします。

固定金利に向いている人、変動金利に向いている人とは?

住宅を購入するときの資金計画として、大半の方が利用する住宅ローン。住宅ローンを利用する時に、金利の選択は非常に重要なポイントとなります。

固定金利と変動金利のどちらを選択したほうが良いのかは、個々の現在の状況や将来のライフプランによって異なります。

現在のように低金利が続いている状況では、変動金利が選択されることが多いようです。しかし、マイナス金利が解除され、金利が上昇する可能性が高まる今、固定金利と変動金利の違いを理解し、適切な選択を行いましょう。

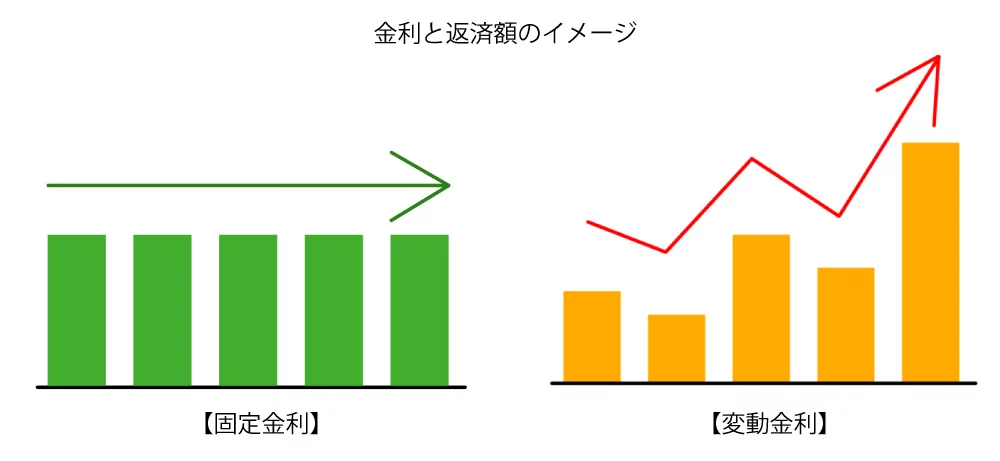

住宅ローンの固定金利と変動金利の違い

住宅ローンの固定金利と変動金利の違いを一言で表現すると、固定金利は「利率が高い代わりに変動しない」、変動金利は「利率が低い代わりに変動する可能性がある」となります。

それではこの2つの金利の違いについて見ていきましょう。

固定金利の特徴

固定金利の特徴は、「金利が固定=毎月の返済金額が変わらない」ことです。もし、金融政策が「利上げ」の方向に動き、結果として住宅ローン金利が上昇することがあっても、既に借り入れをした住宅ローン金利は固定されているので返済金額も変わらないということです。

固定金利のメリット

固定金利の圧倒的なメリットは、先述したとおり住宅を購入後のローン返済額が一定で家計の支出管理がしやすいということです。

住宅を購入する世代(30代~40代)は新しい家族が増えたり、お子様が巣立っていったりと家族構成が変動することが多い世代です。特に小さなお子様がいる家庭では支出の予想が立てにくく、「思わぬ出費」が重なりがちです。

このような家庭では住宅ローンを固定金利で組んでおけば、少なくとも住宅ローンの返済金額はずっと変わらないため想定外の支出にも対応しやすくなるはずです。

固定金利のデメリット

対して固定金利のデメリットとは、変動金利と比べて金利が高く設定される傾向にあることです。現代のような低金利時代においては、変動金利の動きも少ないため、固定金利の方が金利が高い分、借入期間内の支払い利息が多くなってしまうことになります。

変動金利の特徴

変動金利の特徴は、「金利が変わる=金利の見直しが行われ、返済金額も変動する」ことです。金利が上昇した場合には毎月の返済金額が上がってしまうこともありますので注意が必要です。

変動金利のメリット

変動金利のメリットは、金利が固定金利よりも低く設定されるため借入当初の返済金額が固定金利よりも少ないことです。銀行によっては、変動金利と固定金利の利率に2倍以上の差がでるケースもあります。

(参考)令和6年4月の変動金利の利率は0.591%、フラット35S【買取型】金利Bプラン(6年目以降)は1.93%です。(愛媛銀行HPより引用)

変動金利のデメリット

変動金利のデメリットは、金利上昇に伴い毎月の返済金額が増加してしまう可能性があることです。

そのため変動金利には「5年ルール」と「125%ルール」というものがあります。(金融機関、商品により異なります)

「5年ルール」とは、金利確定後5年間は毎月の返済額が変わらないというルールです。

「125%ルール」は、金利が上昇した時でも、次の5年間の返済額が旧返済額の125%(1.25倍)を上限とするというものです。

どちらのルールも毎月の返済額が急上昇しないように制定されたもののようです。

但し、金利が上昇した場合には、返済額に占める支払利息の割合が増加し、元本の返済の割合が減少するということは覚えておく必要があります。

金利タイプの選択は、ライフプランやライフイベントに合わせて考えましょう。

また、仮に金利が上昇したときにどういった対応をとるのかを考えておくことが非常に重要です。ご家庭の将来設計をしっかりと見据え、ライフプランに適した金利タイプを選択するようにいたしましょう。

みのりホームの南久米モデルハウスでは、4/27(土)~4/29(月・祝)まで資金計画相談会を開催いたします。

住宅ローンに詳しいスタッフや、様々な家づくりを手掛けたベテランスタッフが対応してます♪

間取りやPLANも大事ですが、まずは資金計画から!という方は一度スタッフの話を聞いてみませんか?