住宅購入における「頭金」とは、住宅購入代金からローン借入額を引いた「現金で用意する金額」のこと。

なんとなくわかっていても、お金の話はなかなか人に聞けないもの。

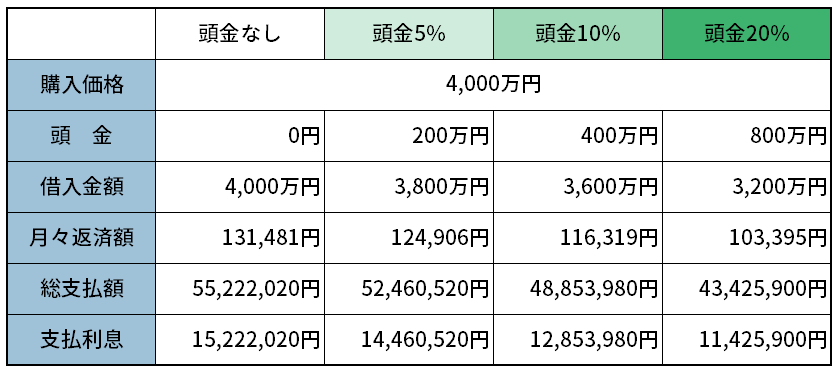

本日は頭金の額によって変化する住宅ローンの返済額と支払総額についてご説明いたします。

頭金を増やすと返済額はどう変わる?

住宅金融支援機構が公表している「フラット35利用者調査(2022年度)」によると、注文住宅融資利用者の頭金の全国平均は17.3%となっています。

最近の住宅ローン商品では頭金が0円でも購入が可能なものもありますが、頭金を多めに入れると借入総額が減るために月々の返済額が減少し、支払うべき利息も減少します。

上記シミュレーションのように、頭金0円の場合の支払利息は35年間で約1,520万円、それに対して頭金20%の場合は1,140万円と約400万円もの差が出ます。この400万円が小さいと感じるか大きいと感じるかは人によって違うと思いますが、400万円を銀行に預金したときの利息が800円/年であることを考えると決して無視できない金額ですね。

※【フラット35】元利均等35年返済、ボーナス併用払いなし、金利は頭金10%未満の場合は1.95%、頭金10%以上の場合は1.84%で試算しています。普通預金金利は0.020%で試算しています。詳細はスタッフまでお問い合わせください。

頭金を考える時の注意点

預金=頭金ではありません。

住宅購入時には、契約書に貼付する印紙税、土地、建物を登記するときにかかる登録免許税、火災保険料、住宅ローンの保証料や事務手数料に加え、引越費用などの「諸費用」も必要です。たとえば注文住宅の場合、諸費用の目安は物件価格の5%~10%前後と言われています。

詳しくは「住まいにかかわるお金の話 その4(「諸費用」について)」をご参照ください。